特医食品作为特殊食品,对特殊人群的营养支持起着十分重要的作用。随着2016年特医食品注册管理办法的发布,激活了国内特医食品市场。我国至少还有70%的特医食品需求没有得到满足,产业供需关系的严重失衡,特医食品凭借其在临床营养支持中不可替代的作用,市场存在较大发展潜力,是大健康产业的新蓝海。

一、特医食品的定义

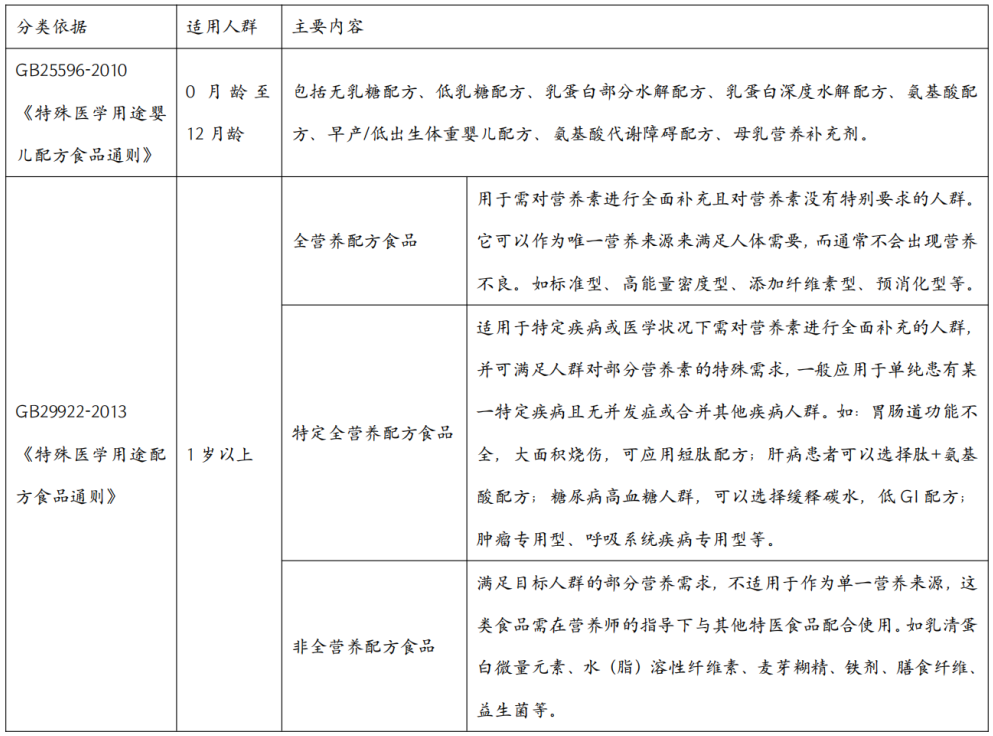

中国国家卫生计生委员会(现国家卫生健康委员会)于2010年和2013年分别发布了《特殊医学用途婴儿配方食品通则》与《特殊医学用途配方食品通则》首次将婴儿与非婴儿特殊医学用途配方食品的概念引入中国。特医食品,全称特殊医学用途配方食品(Foods for Special Medical Purposes,FSMP),也叫普通医用营养品(General Medical Nutrition),是不同于普通食品、保健品和普通药品,需要特殊食物管理的患者在医生指导下进行服用的一类具有特殊食物用途的食品,包括适用于0―12月龄的特殊医学用途婴儿配方食品和适用于1岁以上人群的特医食品。与普通食品相比,特医食品的所有成分均为已知的安全可靠营养成分,不得存在功能未经验证的活性物质,认证流程严格,且需强调在专属医师或营养师的指导下使用。但特医食品本质上仍是食品,不得替代药品,更不得宣称对疾病有预防和治疗的作用。作为患者临床营养支持产品,当目标人群无法进食普通膳食或无法用日常膳食满足其营养需求时,特殊医学用途配方食品可以作为一种营养补充途径,对其治疗、康复及机体功能维持等方面起着重要的营养支持作用。特医食品能够对患者起到提高生存率、缩短住院时间、减少相关花费、减少再住院次数、减少并发症等作用,进而减少总体国民医疗支出,提升国民身体素质与生活质量。特医食品根据国家卫生健康委员会于2010、2013年发布的两个通则进行分类:

二、特医食品的作用

二、特医食品的作用

营养是健康的重要物质基础,国民营养事关国民身体素质的提高和经济社会的发展,也是国家竞争力的最终体现。近年,国家先后发布《“健康中国2030”规划纲要》和《国民营养计划2017-2030》战略方针。临床营养在这两则重要战略方针中也备受重视,更着重强调了将推动特殊医学用途配方食品和治疗膳食的规范化应用。从特医食品的定义看,主要面对人群包括进食受限,如昏迷,食道狭窄/梗阻,呛食,手术;消化吸收障碍,如胃肠道炎症/手术,肝/胆/胰疾病;代谢紊乱,如糖尿病、尿酸高等;特殊疾病,如肿瘤等。从特医食品在欧美发达国家三四十年的临床应用史看,目前科学论证充分、应用成熟的8种特定全营养配方食品主要涉及:糖尿病、慢性阻塞性肺疾病(COPD)、肾病、恶性肿瘤(恶病质状态)、炎性肠病、食物蛋白过敏、难治性癫痫、肥胖和减重手术;其他还包括:肝病、肌肉衰减综合症、创伤、感染、手术及其他应激状态、胃肠道吸收障碍、胰腺炎、脂肪酸代谢异常。特医食品配方符合疾病能量需求和营养代谢特点,解决了无数病患的肠内营养支持问题。以肿瘤疾病为例,我国每年新诊断患病人群超400万人,死亡病例约占65%,是我国主要死亡原因之一。据国家癌症中心调查,我国肿瘤患者重度营养不良发生率高达57%,只有29%的肿瘤患者能得到营养治疗,20%的恶性肿瘤患者直接死亡原因是营养不良而非肿瘤本身,肿瘤患者生存率与营养支持治疗有着密切关系,肿瘤特定全营养配方食品成为肿瘤患者提供营养治疗的新手段。

三、特医食品的市场布局

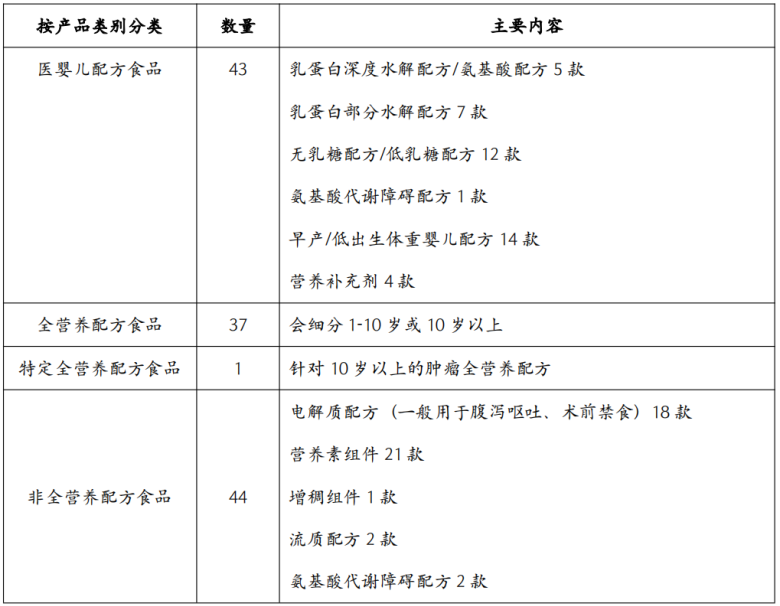

在全球特医食品行业中,由于国外行业起步阶段比较早,目前全球特医食品行业主要以外资企业为主,其中雅培、雀巢和达能是排名前三的生产企业,2021年三者的市场销售之和占整个市场的65%以上,其中雅培以30%的份额占据绝对的市场优势,达能和雀巢分别占比22%和14%,其他企业合计占比34%。在全球特医食品市场当中,美国、英国和澳大利亚的特医食品市场消费额相对较高,截至2021年末,美国、英国、澳大利亚特医食品年消费额占全球市场的比重分别为62.2%、25%和9.1%。我国于2016年发布了《特殊医学用途配方食品注册管理办法》,开放了特殊医学用途配方食品的注册,拥有国食注字TY批号的特殊医学用途配方食品也随之正式进入中国市场。随着中国特医食品行业相关政策逐步出台,中国特医食品行业开始走向规范之路,市场发展速度加快,进入布局的企业数量不断增多,医药企业、保健品企业、乳制品企业、食品企业等纷纷进入,研发适合我国国民的特医食品产品,结合中国国民体质、饮食习惯等特点,建立营养健康产品研发基础数据库。从认证环节,特医食品在我国实行非常严格的准入制度(产品注册制度),市场监管总局依法对申报企业的生产能力、检验能力及研发能力进行全方位审核,同时会对申报产品的产品配方、生产工艺、标签、说明书等材料进行技术审评,对工厂进行现场核查,通过审评审批后,获得注册号“国食注字TY+8位数字”,通过注册的特医食品安全性、临床效果有保障。截至2023年8月底,我国共有42家企业获得特医食品注册,合计批准125款特医产品,其中95款来自35家境内企业,30款来自7家海外企业。目前中国企业申请特医食品认证的,主要集中于药企、乳品企业、营养健康企业。中国企业认证的产品较为单一,药企认证产品主要在非婴儿特医食品领域,乳品企业认证产品主要在婴儿特医食品,部分营养企业两部分均有涉及。从注册的企业和产品数量看,境内企业已超境外企业,占据了主导地位。

四、特医食品的市场增速

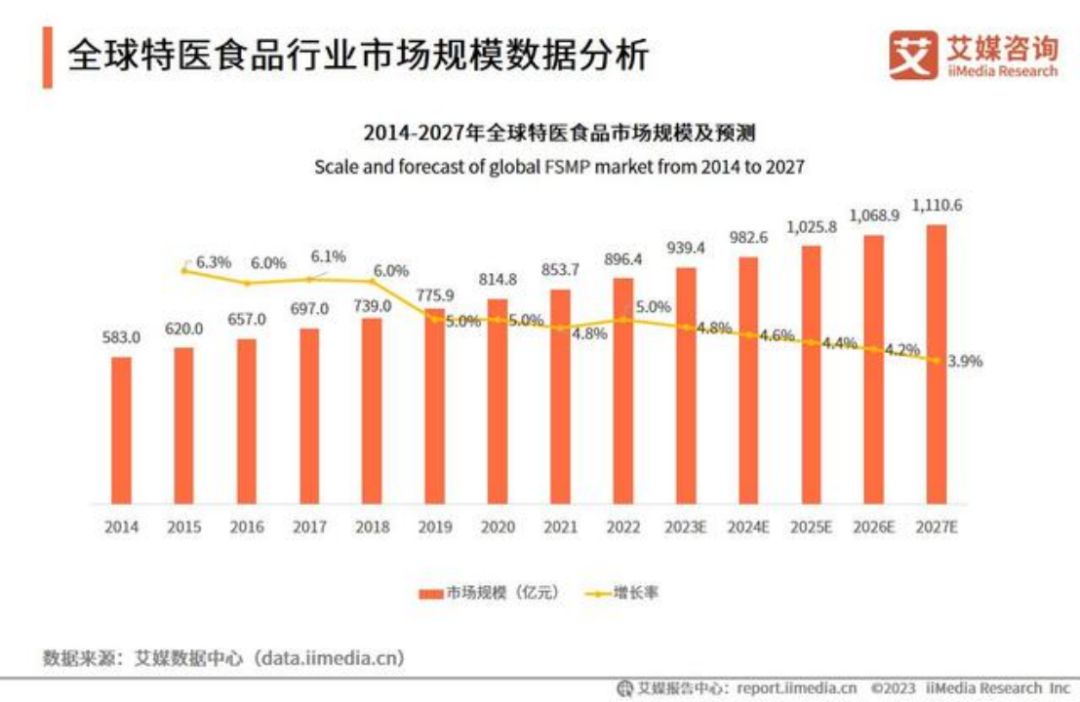

在世界范围内,健康领域正在发生着新的变化,即在疾病到来时采取治疗手段而逐渐转移至治未病阶段。在营养食品领域也是一样,为患者提供经过科学论证的营养配方,与药品共同辅助疾病治疗,能加快人体机能的恢复,这一创新已经在医疗体系中扮演越来越重要的角色。根据iiMedia Research数据显示,2014-2022年全球特医食品市场规模从583.0亿元上升到896.4亿元;预计2027年将突破千亿大关,达1110.6亿元。随着全球人口老龄化趋势加剧,平均预期寿命继续增加,特医食品行业成为大健康产业的新蓝海,市场规模将会进一步扩大。

特医食品作为解决患者临床营养问题的主要手段能够帮助提升国民营养的总体水平,因此特医食品行业的发展至关重要。随着人口老龄化、城镇化、工业化进程加快和行为危险因素流行对慢性病发病的影响,中国慢性病患者基数不断扩大。数据显示,2021年中国有3亿慢性病患者,癌症、糖尿病和心脏病等慢性病成为主要的健康威胁。特医食品作为慢性病患者的主要临床营养支持产品,将更加受到重视。iiMedia Research数据显示, 2016-2022年中国特医食品行业市场规模持续扩大,从25.9亿元上升至119.3亿元,特别是3年疫情使得提高免疫力的食品和功能性食品受到消费者欢迎,市场增速较为可观。从市场总体看,我国特医食品规模占全球市场不到3%,与发达国家存在较大差距;从临床渗透率看,在美国,有65%的营养不良患者在使用特医食品,英国有27%,而中国大陆只有1.6%。《中国食品药品监管》期刊显示,我国至少还有70%的特医食品需求没有得到满足,产业供需关系的严重失衡,国内特医食品领域是一片蓝海。未来在人口老龄化、下游需求不断加大及医院营养科建设发展等因素驱动下,特医食品凭借在临床营养支持中不可替代的作用,其市场规模将进一步增长,预计2027年中国特医食品市场规模将达234.2亿元。

五、特医食品面临的挑战

一是法规标准仍需完善。从监管层面看,多种特定全营养配方食品尚未发布临床试验相关指导原则,对新型原料、创新型配方等技术创新项目的审评要求并不明确;从标准层面看,非全营养配方食品、特定全营养配方食品等多种特医食品没有产品标准,已发布的特医食品产品标准因为基本限定了产品类别或原辅料种类、营养成分含量,导致产品缺乏创新空间。从医疗体系层面看,医疗规定限制了产品的临床应用,品类和大多注册单品未纳入国家医保编码系统,缺少肿瘤特医配方使用的规范和收费标准,另肠内营养品(药品)与特医食品双轨制也影响特医食品发展。二是评审和监管程序有待优化。目前,特医食品产品注册平均需要1.5―2年时间,影响产品研发和更新换代。国家政策要求特医食品企业必须研发集生产一体化,特医食品企业需自己建厂,企业进入门槛高,一定程度也放缓了特医食品行业的发展速度。三是产业基础亟须夯实。产品创制的基础研究数据缺乏,国产配方大多模仿国外产品,研发投入不足,缺少功效证据。国内生产企业研发、生产、检验能力和资金实力均需提升,临床营养师数量严重不足。四是流通渠道有待拓展。海外部分发达国家,实施特医食品审批制度备案制,除医院外,特医食品产品还被准许在社会药店、康复中心、超市等场所销售。在中国特医食品销售渠道多集中在三级和二级医院,需在医生或营养师指导下服用,一定程度限制了购买。五是消费者认知需提升。目前特医食品供给端不足,不能很好满足消费者需求,消费者容易被市场上虚假宣传或固体饮料、保健食品冒充的产品混淆概念。特医食品的科普宣传不到位,终端认知度低。尽管我国特医食品产业各环节仍存在不少的问题,但产业的严重供需不均及消费者的低渗透率,仍表明了特医食品市场的巨大发展潜力。政策的逐步完善将是推动国内特医食品市场发展的催化剂,新蓝海有机会孕育出具备高技术壁垒、渠道壁垒、资金壁垒的优质企业。

素材来源网络,如侵删