分析我国特殊医学用途配方食品注册情况,为特殊医学用途配方食品的研发、申报提供参考。

特殊医学用途配方食品,是指为满足进食受限、消化吸收障碍、代谢紊乱或者特定疾病状态人群对营养素或者膳食的特殊需要,专门加工配制而成的配方食品。研究和临床实践表明,特医食品在增强临床治疗效果、促进康复、缩短住院时间、改善患者生活质量方面具有重要的意义。

PART 01产业链

特医食品产业链上游主要包括食品原料、食品辅料、营养强化剂、食品添加剂等原材料;中游为产品的生产过程,具体分为特殊医学用途婴儿配方食品和特殊医学用途配方食品两大类;下游为产品的销售环节,包含院内和院外两个途径。

01特医食品行业发展政策

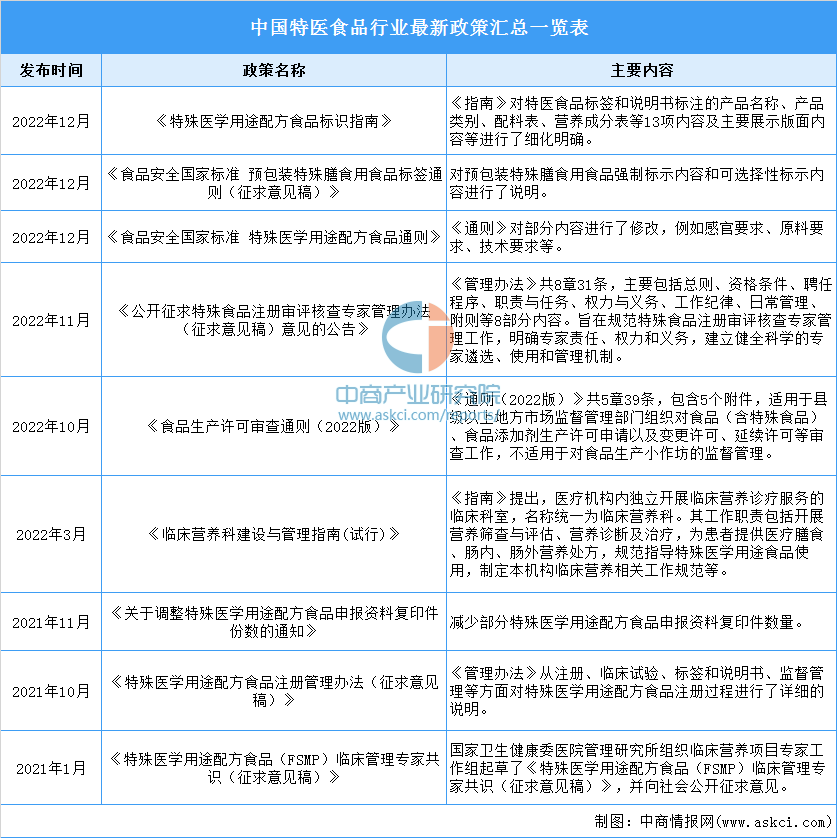

近年来,政府相关部门出台多个特医食品相关政策,推动特医食品产业高质量发展。如《临床营养科建设与管理指南(试行)》提出,医疗机构内独立开展临床营养诊疗服务的临床科室名称统一为临床营养科,其工作职责包括规范指导特殊医学用途食品使用等内容;在《特殊医学用途配方食品标识指南》中,对特医食品标签和说明书标注的产品名称、产品类别、配料表、营养成分表等13项内容及主要展示版面内容等进行了细化明确。

02特医食品行业发展现状

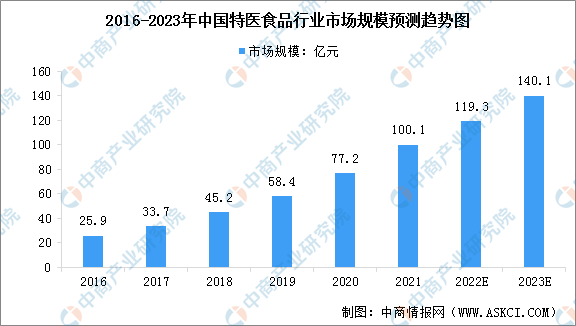

近年来,提高免疫力的食品和功能性食品受到市场欢迎,从而推动特医食品市场规模快速增长。数据显示,2016-2020年中国特医食品市场规模从25.9亿元增长至77.2亿元,年均复合增长率高达31.40%。目前,我国只有1.6%的营养不良患者在食用特医食品,行业未来增长空间广阔,预计到2023年中国特医食品市场规模将达到140.1亿元。

PART 02上游分析

01营养强化剂及原料来源

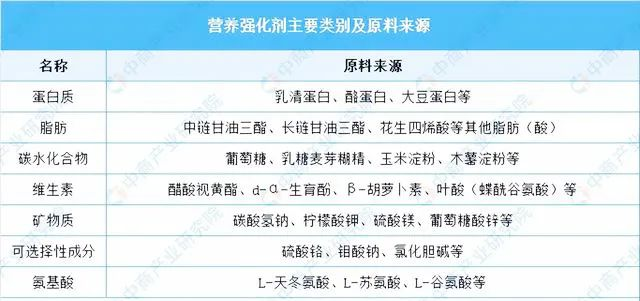

营养强化剂是指为了增加食品的营养价值而加入食品中的天然或人工合成的营养素和其他营养成分。营养素是具有特定生理作用,能维持机体生长、发育、活动、繁殖及正常代谢所需的物质,包括蛋白质、脂肪、碳水化合物、矿物质、维生素等。目前,我国特医食品中可添加的营养素及相关原料来源如下图所示:

02营养强化剂市场竞争格局

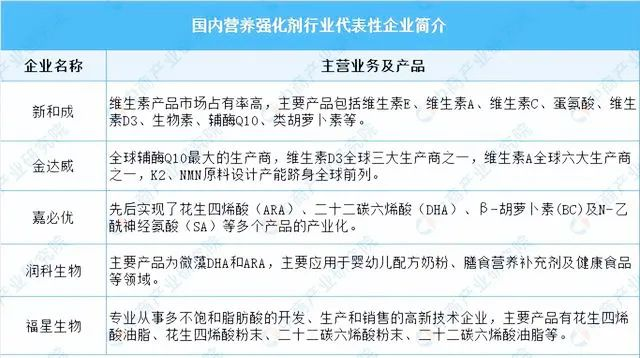

由于上游原材料对企业的研发能力、资金实力要求高,行业壁垒高,加上产品从开发到最终商业化应用时间周期太长,我国营养强化剂市场集中度相对较高,行业竞争激烈。目前,我国营养强化剂市场份额主要被帝斯曼、巴斯夫等国外厂商以及新和成、金达威、浙江医药、嘉必优、润科生物、福星生物等国内厂商占据。

03特医食品研发情况

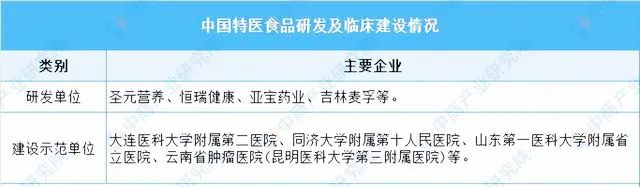

从研发单位来看,我国从事特医食品研发的企业主要包括乳企和药企两类。其中,药企积极布局技术壁垒较高、市场需求未被满足的特定全营养和非全营养特医食品;乳企则开发婴儿配方特医食品以抢占市场,并逐渐向成人特医食品市场进军。

临床建设方面,2月国家卫生健康委公布了30家临床营养科建设示范单位名单,其中试点方向为“特殊医学用途配方食品的规范化应用”的有4家单位入选。

PART 03中游分析

01中国特医食品市场规模

近年来,疫情的爆发使得提高免疫力的食品和功能性食品受到市场欢迎,从而推动特医食品市场规模快速增长。数据显示,2016-2020年中国特医食品市场规模从25.9亿元增长至77.2亿元,年均复合增长率高达31.40%。目前,我国只有1.6%的营养不良患者在食用特医食品,行业未来增长空间广阔,预计到2023年中国特医食品市场规模将达到140.1亿元。

02历年产品获批数量

近年来,我国对特医食品的重视程度越来越高,药企、乳企等纷纷加入特医食品的研发生产中,成为特医食品行业创新与高质量发展的动力。从特医食品企业相关产品获批情况来看,截至2023年2月底我国共有101个特医食品产品获得批准。其中,国产产品71个,进口产品30个,分别占比70.3%和29.7%。

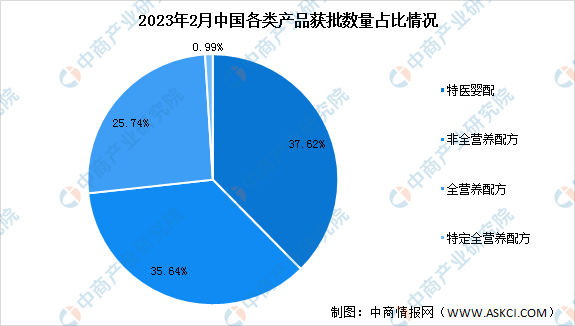

03获批产品所属类别

特医食品可以分为四类,包括适用于0-12月龄婴儿的特殊医学用途婴儿配方食品;适用于1岁以上人群的特医食品,包括全营养配方食品、特定全营养配方食品以及非全营养配方食品。从产品类型来看,已获批的101款特医食品中,特医婴配产品38款,非全营养类产品36款,全营养类产品26款,特定全营养类产品1款,分别占比37.62%、35.64%、25.74%和0.99%。

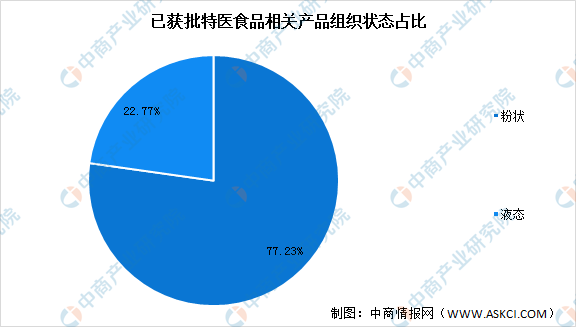

04已获批产品组织状态

从产品组织状态来看,目前获批的101款特医食品产品中粉状产品有78款,占比77.23%;液态产品有23款,占比22.77%。

05特医食品企业情况

(1)企业注册量

根据企查查数据显示,目前我国现存特医食品企业共计25.77万家。从企业注册情况来看,2017-2022年我国特医食品行业新增企业注册量呈现大幅上升的趋势,从14601家增长至64027家,年均复合增长率达34.40%。截止2023年2月底,中国特医食品行业新增企业10406家。

(2)企业产品获批数量

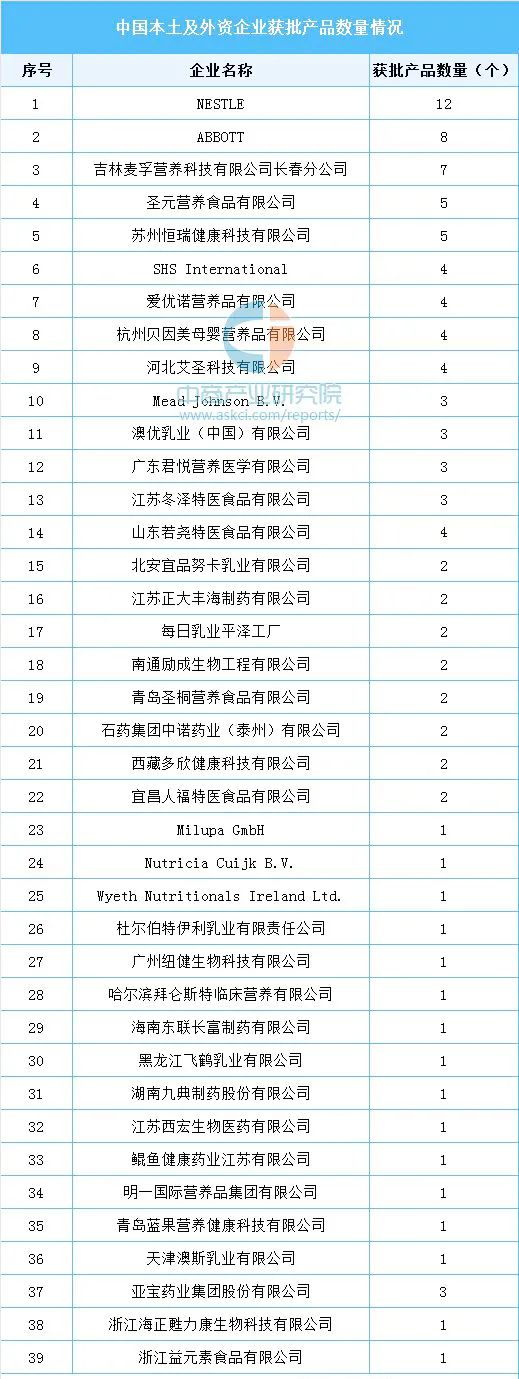

据统计,目前已获批的104个特医食品相关产品中,共涉及39家企业。其中外资企业共7家,分别是雀巢、雅培、纽迪希亚、美赞臣、美乐宝、每日乳业、惠氏公司;本土企业共32家,获批产品数量排名靠前的企业包括吉林麦孚、圣元营养、恒瑞健康、爱优诺、贝因美、亚宝特医、艾圣科技、澳优乳业、君悦营养、九游会等,具体情况如下图所示:

PART 04下游分析

01消费方式占比

根据调研数据,当前消费者消费特医食品主要方式,占比位居前列的仍旧是传统的药店、医院等渠道,两者占比达到71.8%。而线上场景如线上药店、零售电商平台等消费接受程度已接近线下医院。

02线上销售额占比情况

跟据《2022年营养健康趋势白皮书》数据,截至2022年线上在售的特医食品共计40款,京东健康已上线39款。品类特性导致该类产品的市场集中度高,TOP3品牌销售额占比达83%。长期看,随着健康意识的普及和政策的逐渐完善,日后将会有更多品牌涌入市场,特医产品的品类也会变得更加丰富。

03特医食品行业发展前景

1.政策支持行业发展随着我国特殊医学用途配方食品行业相关政策的出台,行业开始逐步规范。近年来,特殊医学用途配方食品市场发展迅速,蕴藏着巨大的发展潜力。特殊医学用途配方食品临床应用管理规范等法律法规的不断完善及实施,对我国特殊医学用途配方食品行业的发展更是一个利好因素。未来,特殊医学用途配方食品行业政策法规的制修订也将趋于稳定,并与国际接轨。

2.人口老龄化加剧推动需求增长根据第七次全国人口普查结果,我国60岁及以上人口达2.64亿人,占18.70%,我国人口老龄化加剧。随着年龄的增长,人体各个器官与功能退化,导致了老年人患病概率与营养不良概率提高,进而增加了老年人对特殊医学用途配方食品的需求。

3.产品数量快速增长促进行业发展在国家的重视与政策的完善下,特殊医学用途配方食品总体的产品数量快速增加。

4.销售渠道多元化拓展现阶段,中国特医食品销售渠道多集中在三级和二级医院,患者需在医生处方形式及临床营养师指导下合理使用特医食品。随着国家分级诊疗制度的实施,社区医院在慢性病治疗与管理中扮演重要角色,营养治疗是慢病管理的重要内容。未来,在中国大健康市场以及慢病管理不断规范影响下,特医食品销售渠道将向社区医院、社会药店以及线上渠道等不断拓展。

5. 进一步加大研发力度,应加大对国内外特医食品相关法规政策的学习。目前国内申报企业主要集中在食品企业和药品企业,二者均应立足自身优势,不断弥补短板,准确解读国家政策导向和要求,提升创新能力,加大研发力度,加强人才培养,促进特医食品行业的健康发展。

6.加强国际交流与合作,国内特医食品行业相比国外发展起步较晚,存在相关法规和政策有待完善、临床应用经验较缺乏等问题。但特医食品在欧洲、澳大利亚及日本等发达国家应用多年,国内可借鉴发达国家成熟的技术与经验,加强同相关政府机构和生产企业的交流与合作,学习研发思路、风险质控等方面知识,增加自身的技术储备,提升国际竞争力。

根据目前特医产品的批准情况,特殊医学用途婴儿配方食品基本达到了全类别覆盖,非全营养产品中应增加增稠组件和流质配方的研发与申报,同时应加大特定全营养配方食品的研发力度。进口企业应尽快了解、熟悉我国注册审批的法律法规、审评流程,将产品备案的思路转移到注册审批上来,达到我国特医食品相应的注册审批要求,充实中国的特医食品市场。

来源:中商产业研究院

素材来源网络,如侵删