在特医食品队列中,我们看到不少乳企“实力玩家”的身影。截至2023年4月13日,共有18家乳企获批了56款特医食品。比如在2021年,飞鹤和澳优的无乳糖配方食品“蓓舒消”和“稚舒”通过注册,同年,圣元、伊利、宜品、贝因美、明一等乳企都有特医食品通过注册。

不仅如此,更多的乳企也开始布局特医市场。2023年,宁夏塞尚乳业推出全乳牛奶蛋白粉;2022年,蓝河乳业推出深度水解绵羊婴幼儿配方奶粉;而和氏则更早在2020年初就正式启动和氏乳业“特殊医学用途配方羊奶粉生产线建设项目”。

乳企们为何争相入局特医赛道?

要回答这个问题,我们不仅需要看看乳企们站着的十字路口,还要往后探索,未来乳企在特医赛道还能有哪些发展的机会?

#01

特医食品为何成为乳企们比拼的新战场?

市场从增量竞争阶段进入存量竞争阶段,是乳企们布局特医食品的重要原因之一。

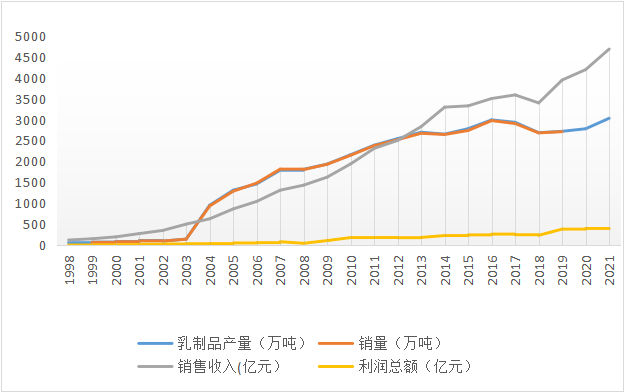

实际上,我国乳制品行业市场早在2005年就达到了千亿的规模,之后规模更是迅速扩大,在2005年-2015年十年间的复合增长率达到了13.91%。但在经历了一轮高速增长后,从2016年开始,随着市场逐步饱和,中国乳制品行业增速开始放缓,市场进入到存量竞争阶段。

▲ 中国乳制品发展状况

数据来源:中央财经大学绿色金融国际研究院整理

在这一阶段,逐步淘汰一些产能落后、企业管理效率低下,缺乏创新的中小区域乳企后,“活下来”的乳企依靠原有技术优势,寻找产业升级的机会。

宁夏塞尚集团副总裁王诗丽告诉橙果局:“在经过多年沉淀后,整个中国乳业已经进入到产业升级的阶段,这背后的逻辑是夯实且完整的乳制品供应链。依靠天然牧场和牛奶深加工技术,塞尚从2019年开始对原有业务进行优化升级,作为国内首家全乳牛奶蛋白生产企业,始终专注于产品品质保障和研发创新。”

一言以蔽之。当下,中国乳企正在集中度提速,拼创新能力的时候到了。乳企们为了拓宽竞争的维度,将目光放在基础营养领域的研究,加快专业营养产品的打造。

那为何乳企们又偏偏选中特医食品作为未来可能发展的第二增长点?

一方面是市场需求大,技术壁垒高,特医食品仍属蓝海市场。

以乳蛋白过敏群体为例,婴幼儿的乳蛋白过敏是很大的问题,需要特医食品维持他们的营养平衡,并且这个群体规模还不容小觑。

在症状上,由于个体差异,这些过敏症状严重程度不一,严重患儿需要服用氨基酸配方产品,在初步建立耐受之后,逐步过渡到深度蛋白水解配方和部分蛋白水解配方。在发病率上,根据《2021中国婴幼儿过敏白皮书》显示,中国0-2岁的宝宝曾发生或正在发生过敏性疾病的比例高达40.9%,医生确诊的发病率为19.8%。

然而,特殊医学用途配方奶粉作为专业要求度极高的行业之一,现如今仍然有多道门槛需要跨越。并不是所有的乳企都有顺势而为的实力,对于部分乳企来说,特殊医学用途配方奶粉的研发生产有着较高的申请准入门槛,需要临床试验证明特医食品的有效性。截至目前,中国也仅有18家乳企的特医产品获批,整个市场仍处于一片蓝海。

此外,利益驱动是乳企布局特医赛道最更根本的原因。据业内人士透露,特医食品领域的毛利润率可以参照生物制药的毛利润率,也就是毛利润率可达70%-80%。现在的特医食品的价格定位与高端奶粉无异,有的甚至远超于高端奶粉。

另一方面是从乳制品完整的供应链来看,乳企布局特医产业有先天优势。

在上游端,牧场能够提供优质的蛋白来源;在中游端,乳企涉及乳制品在储存、运输等过程,对保质期、卫生条件、存储条件等都有很高的要求;在下游端,乳企又会涉及各大经销商和终端消费者。同时,疫情催化线上交易市场,微信小程序、外卖买菜到家等线上交易方式兴起。

桃花资本合伙人叶茂告诉橙果局:“首先,乳制品富含蛋白质、矿物质、维生素等营养成分,比较符合特医食品的定位;其次,乳企在对乳制品的生产、提取和加工等方面有成熟的技术和经验,可以借鉴应用于特医食品的生产。而其他特医企业可能需要在技术研发上进行大量的投入,时间和成本较高;最后,乳企基本都有完善的销售渠道和客户群体,它们可以利用现有的销售渠道和品牌优势做快速推广。相较于其他类型的布局特医赛道的企业,市场渠道这部分就是乳企的天然优势。”

#02

是发展机会,也是未来挑战

对乳企而言,布局特医食品是一个发展机会,但也是一个挑战。

某业内人士说道:“国内的乳企若想入局特医食品领域,首先需要有强大的研发支持。”特医食品虽然被划分为食品行业,但各方面要求却普遍高于普通食品,研发更是趋于药品。

也由于这种特殊性,相较于普通食品,特医食品的政策把控更严、研发要求更高、注册审核时间更长。这就要求乳企布局特医食品时,必须研发集生产一体化,并且特医配方需要有医学临床试验报告,来明确营养素与疾病的关系。因此,高端的仪器设备和专业的研发团队,是乳企们布局特医赛道的基础。

除了对乳企们自身实力提出较高的要求外,“中外竞争”也是不容忽视的一大挑战。

整体来看,当前的国内特医市场近乎被外资企业垄断,在国内产品具备核心竞争力之前几乎不太可能被打破。同时,通过统计目前乳企获批的特医食品数量,橙果局也发现以雀巢、雅培为代表的外资乳企获批了32款特医食品,而以圣元、贝因美为代表的国产乳企仅获批了24款,不超总获批数的一半。

原因或许在于两点:一是入局时间,二是入局逻辑。

先说入局时间。国外1957年就出现了特医食品,1972年特医食品被划为食品,但我国20世纪80年代才引入肠内营养制剂,2015年特医食品才被划为食品,直到2017年才有真正实际意义上的特医食品。

正是在特医食品还未在中国市场被正式定义时,大部分外资企业已经在中国扎根多年。以雀巢为例,2012年,雀巢健康科学进入中国市场,并逐步在中国建立完整的产品线。2018年,雀巢集团宣布在中国斥资10亿元的新工厂在江苏泰州竣工,该工厂建立了中国第一条全封闭无菌罐装生产线,从产业和技术上填补了国内空白。2019年,雀巢又在泰州设立了研发中心成功落成,与位于纽约、瑞士的三家研发中心并列,共享全球先进的生产工艺与配方。

因此,布局较早的外资企业就已经抢得了先机。根据雅培中国研发中心(2017年前)统计,在中国特医注册办法实施前,市场份额就多被大型外资企业占据。

业内人士表示:“国外企业在相关领域的研究已经有几十年了,技术储备都很成熟,所以具有先发优势和话语权。而国内乳企与国外乳企在时间上的差距就是产品、技术、人才甚至规范的差距。”

或许正因如此,在技术门槛更高、审验更严格的乳蛋白深度水解、氨基酸配方,甚至是针对小众人群营养健康的氨基酸代谢障碍配方等特医食品领域,雀巢、雅培和达能等海外大牌都有所涉及。而相比之下,在上述特医食品领域,目前尚未有相关国产代表产品上市。

再是入局逻辑。乳品逻辑与营养逻辑的不同决定了国内外乳企们在特医食品赛道不同的战略方向。

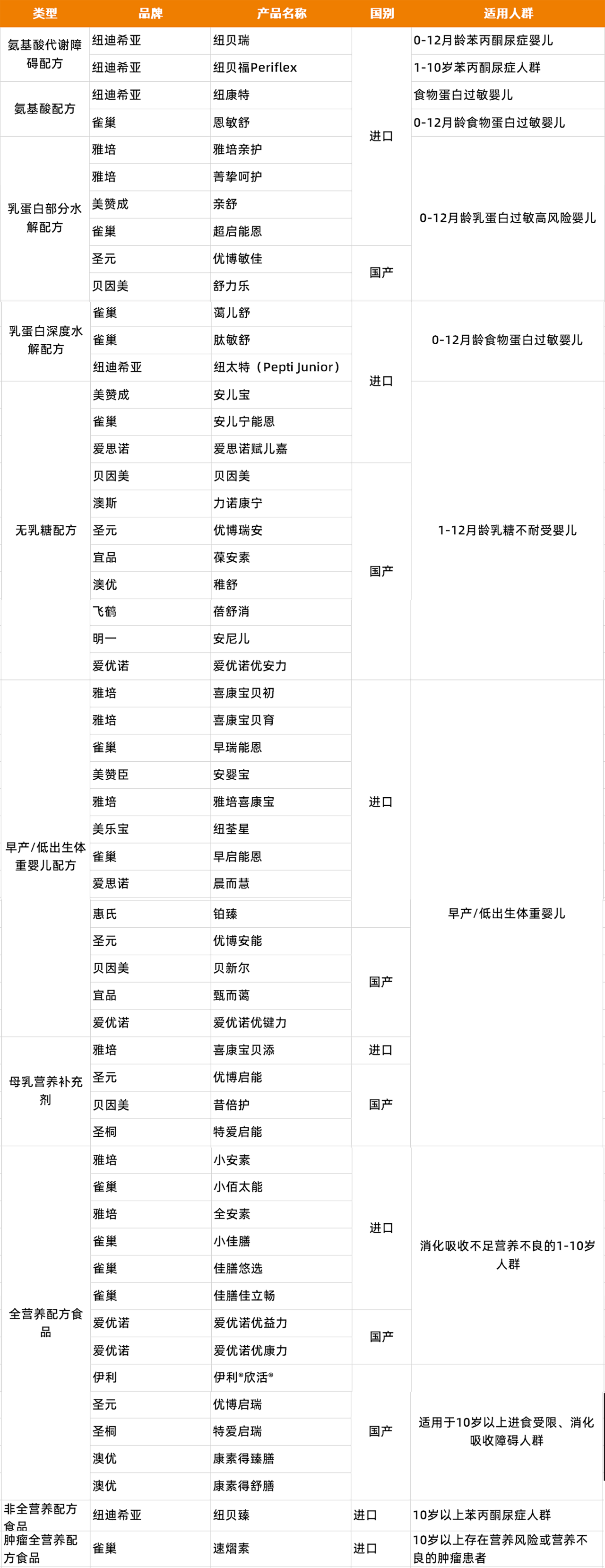

从产品来看,目前乳企通过审批的特医食品类型包括氨基酸代谢障碍配方、氨基酸配方、乳蛋白部分水解配方、乳蛋白深度水解配方等10大类。

▲数据来源:是国家市场监督管理总局

图中可以看出,国内乳企获批产品集中度较高,同质化较严重。特医食品赛道上的国内乳企玩家们大多选择从与婴幼儿奶粉产品高度密切相关,且技术门槛相对较低的无乳糖配方为切入口,瞄准的是0-12月龄乳糖不耐受婴儿。而在苯丙酮尿症这类罕见的遗传代谢性疾病治疗和肿瘤治疗上,仅达能有三款产品和雀巢1款产品。

这或许是因为国内乳企进军特医食品赛道,大多是为了缓解婴配奶粉市场大盘下滑的增长焦虑,其战略重心依然是婴幼儿奶粉,因此在布局婴儿特医食品业务领域更多是基于原有逻辑下,从宝宝孕育、成长的生命全周期的横向延伸。

而雀巢、达能等海外乳企大牌们遵循的却是营养健康逻辑,不仅布局了奶粉全品类特医食品,还关注肿瘤、罕见病等疾病治疗领域。

#03

未来还有哪些机会?

当下,在特医食品市场格局尚未完全定形。老牌国产乳企巨头贝因美和圣元正在快速成长,有望成为对抗国外乳企的强劲对手。

作为最早进行特殊配方奶粉研发和生产的国产乳企,圣元早在2005年就与法国法兰派公司合作开启了特医研究。历经十余年发展,圣元目前已获得5款特医产品的注册,成为国内特医食品品类通过注册最多的企业。同样的,贝因美也早早布局特医食品,并在2018年就拿到了“0001”号国产特殊医学用途配方食品注册。

在目前通过注册的特医食品10岁以下人群适用产品中,圣元和贝因美已经覆盖至乳蛋白部分水解配方、早产/低出生体重婴儿配方和母乳营养补充剂等多个高技术门槛的特医食品领域。

另一方面是出台政策,在一定程度上加快国产特医食品的规模化上市进度。2021年10月,市场监管总局公布了《特殊医学用途配方食品注册管理办法(征求意见稿)》,明确缩短监管部门现场核查时间,将临床核查时限由40个工作日压缩至30个工作日,来达到提高评审时效。

缩短核查时限,一定程度上可加快研发新产品的上市进度,能让企业能在更短时间内知道产品是否获批,及时安排生产及上市事宜,从而快速抢占市场。

但从根本来说,未来特医食品市场的竞争也将会愈发激烈,加强科研永远是企业在市场竞争的底气。而技术研发并不是一朝一夕之功,国产乳企还需要打好自身研发基础。

素材来源网络,如侵删